Depois de ter feito os primeiros passos da sua organização de finanças pessoais, chega o momento de analisar e descobrir: como gasta seu dinheiro? Veja como ter mais controle financeiro e fazer melhores escolhas na sua realidade.

Em linhas gerais, você certamente tem uma noção. Sabe dizer quanto gasta mais ou menos com moradia, transporte e algumas contas fixas. Mas quanto da sua renda está sendo destinada a cada área da sua vida? Essa divisão combina com suas prioridades de vida?

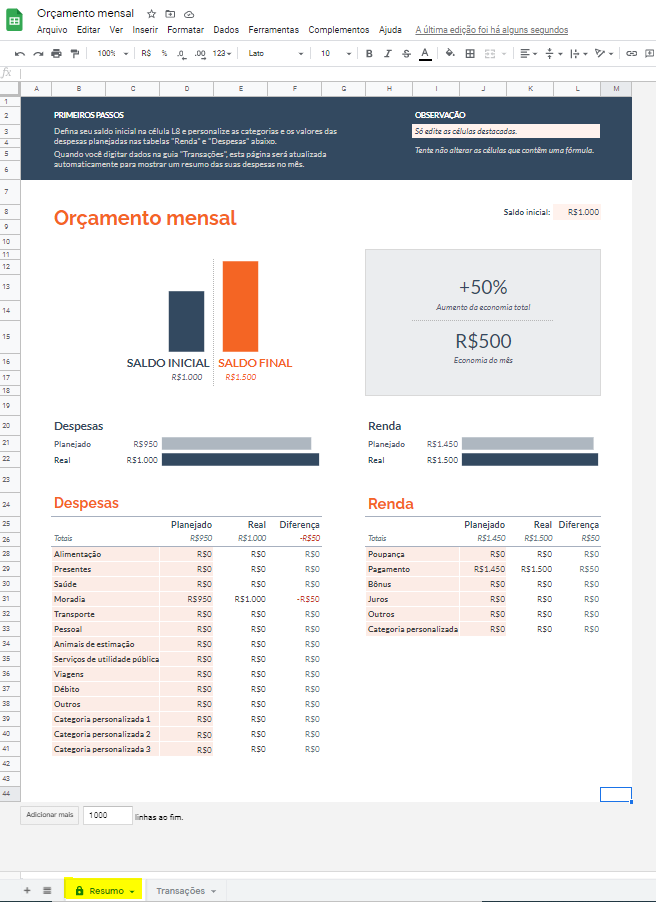

Passo a Passo Para Ter Controle Financeiro

1. Encare a Realidade

Esse exercício, que eu chamo de “olhar para o abismo”, pode ser desconfortável, mas é importantíssimo para que você deixe de se sentir refém de boletos e comece a fazer escolhas inteligentes sobre como gastar o dinheiro que você sua para ganhar a fim de ter uma vida mais satisfatória de acordo com o que é importante para você.

Você pode se surpreender com a quantidade de dinheiro que gasta com restaurantes que talvez você nem goste tanto, com taxas e multas que um pouco de organização eliminariam, com serviços que custam mais do que agregam na sua vida… Tendo uma visibilidade clara do destino do seu dinheiro, você pode tomar o controle das suas finanças e definir destinos melhores.

2. Defina suas categorias e subcategoria de gastos

Defina em uma planilha as categorias macro de destino do dinheiro: moradia, saúde, transporte, alimentação, lazer etc. Defina também subcategorias mais específicas: dentro de moradia, você tem contas fixas e outras tipo manutenção da casa, compra de roupas de cama etc. Dentro de transporte, você tem parcela do carro, gasolina, Uber, bilhete único etc.

3. Destrinche seu extrato bancário

Puxe os últimos 3 extratos da(s) sua(s) conta(s) e coloque tudo em uma planilha, com valor gasto, data do pagamento, quem recebeu (nome da empresa) e classifique de acordo com as categorias e subcategorias que você definiu.

4. Destrinche o cartão de crédito

Uma das maiores “capas da invisibilidade” dos gastos se chama cartão de crédito. Conheço muita gente que sabe mais ou menos quanto vem na conta do cartão, mantém dentro dessa previsão, mas não tem uma idéia clara do destino real do dinheiro.

“Cartão de crédito” não é uma categoria, é um conjuntão de gastos pagos em um dia único. Pegue as últimas faturas do seu cartão de crédito e comece a destrinchar, fazendo a mesma classificação por categorias e subcategorias. Para não haver confusão com as datas, na hora de colocar na planilha, eu prefiro ignorar a data em que passei o cartão para cada compra e considerar apenas a data do pagamento da fatura.

5. Consolide e analise os resultados

Em uma outra aba da sua planilha consolide os gastos por categoria e subcategoria e analise. Quanto de fato você está gastando com cada coisa?

Nessa hora, você descobrirá que tem muita grana indo para categorias que não são tão importantes para você. Pode ser, por exemplo, o gasto com o almoço nos dias úteis, que são maiores do que seu VR ou meta que você estipulou como sendo um valor razoável. De repente, o cafezinho meia-boca que você toma todo dia naquele restaurante perto do escritório soma no fim do mês uma grana que você preferiria gastar com um jantar bacana por fim-de-semana em um restaurante em que você não costuma ter dinheiro para ir. Talvez você vai descobrir que fazer compras de emergência no mercado chique perto de casa fica muito caro e que você economizaria uma bela grana fazendo uma compra do mês de coisas tipo produtos de limpeza em um mercado mais barato que seja um pouco mais inconveniente de ir.

As prioridades de cada um são muito pessoais e só você sabe dizer onde é melhor para você gastar o seu dinheiro. No caso de casais que gerenciam finanças juntos, a coisa é um pouco mais complicada e exige negociação entre os dois. Na minha opinião, é muito importante que ambos levem em conta as prioridades um do outro e separem uma quantia para cada um gastar com seus “supérfluos” favoritos, sem ter que se justificar e sem briga.

6. Estabeleça metas de gastos para cada categoria

Agora que você viu para onde está indo seu dinheiro, estabeleça metas. Calcule quanto quer gastar com cada uma delas, coloque uma margem de segurança para cima (é muito comum acabar gastando um pouco mais que o planejado) e metas de grana para guardar. Tendo esses valores em mente, é mais fácil controlar suas finanças. Quer um exemplo? Se coloque uma meta de valor para gastar com comida na rua de acordo com sua realidade (tanto de poder aquisitivo quanto dos seus hábitos e locais que frequenta). R$ 50 por dia, por exemplo. No dia em que passar um pouco desse valor, já sabe que, para se manter dentro da meta, no dia seguinte deve gastar um pouco menos.

7. Sobrou? Poupe

Sobrou uma graninha no fim do mês? Em vez de sair torrando como prêmio por ter economizado, minha dica é poupar. Coloque na poupança ou em um banco de investimento (sempre recomendo o Sofisa Direto, que já indiquei aqui no blog, especialmente para valores baixos e investimentos com liquidez diária, ou seja, que você pode sacar a qualquer momento igual poupança, mas com rendimento maior. Usando meu código para abrir conta e investir, vocês ainda ganham R$ 100 de bônus e eu também).

Além de criar o hábito de poupar, o que é essencial para se preparar para eventualidades (como fim de um frila, uma despesa médica que você não esperava etc.), é uma forma de criar uma reserva que você pode usar para se dar algo que deseja e normalmente não pode pagar, como uma viagem, um aparelho eletrônico novo etc. É sempre melhor fazer isso com calma e planejamento do que comprar dividido no cartão e passar meses correndo atrás para pagar as parcelas. Sem falar que, comprando coisas à vista, você quase sempre economiza uma boa grana e ainda evita o risco de cair em dívidas (os juros de um cartão de crédito giram em torno de 400% ao ano, você tem idéia de quanta grana é isso?).